近年来,随着城市化进程加速和机动车保有量持续增长,土地资源愈发紧张,停车难已成为影响城市生活质量和交通秩序的突出问题。在这样的背景下,升降平移机械式停车位因其占地小、单位面积容车量高、适配性强等特点,在城市停车体系中逐渐获得关注与应用。与一次性购买不同,租用模式成为许多物业、开发商和停车运营方的优选,推动了这一细分市场的快速演进。

从需求端看,租用模式的吸引力在于降低前期投入、提高资金灵活性以及便于试点与规模化复制。住宅区、写字楼、小型商业体以及城市更新项目,尤其偏好通过租赁方式引入机械式停车设施,以应对短期停车压力或在改造期内实现快速投放。与此同时,租用方对服务质量、可用率和维护响应提出了更高要求,这也倒逼设备供应商在产品可靠性与服务体系上进行升级。

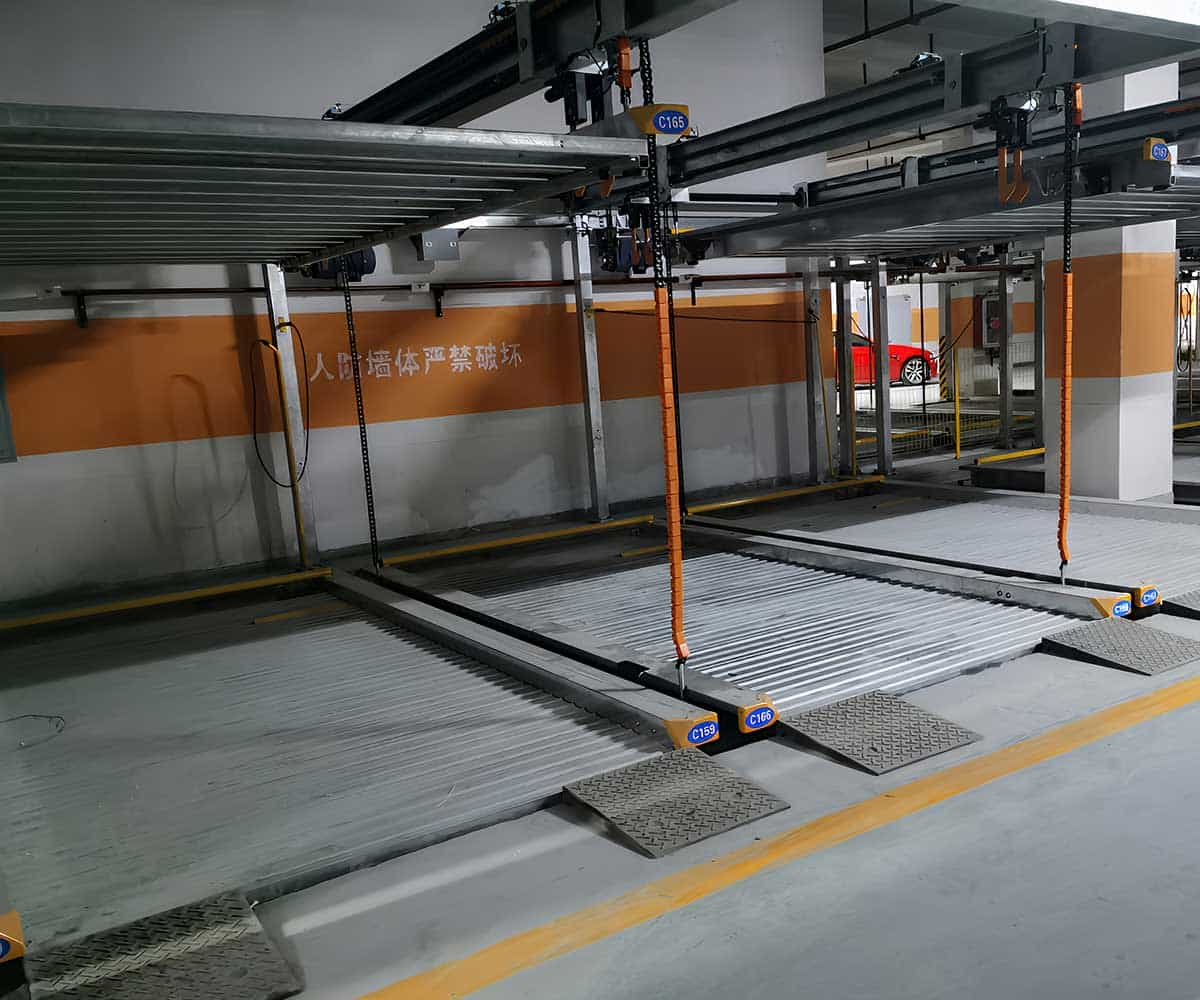

供给端的变化同样显著。传统设备制造商逐步向“设备+服务+运维”转型,推出针对租赁市场的标准化产品线和模块化配置,以降低安装调试难度并提升后续维护效率。像四川莱贝停车设备有限公司这样的企业,不仅在制造端强化质量控制,也在服务与数据管理上投入资源,试图通过一体化解决方案占据长期运营优势。与此同时,初创企业和平台型公司则更多尝试与金融机构、物业方建立合作,探索融资租赁、设备即服务(EaaS)等多样化商业模式。

政策与城市规划的导向作用不容忽视。为缓解停车供需矛盾,不少城市在规划文件中鼓励立体停车设施的建设与试点,对接入公共停车管理系统、满足安全与环保标准的项目给予支持或便利审批。这种政策氛围为机械式停车设备的租赁市场提供了制度性红利,但同时也带来了合规性与标准化的挑战:租赁运营者必须确保设备符合消防、电气与结构等多重监管要求,并配合监管部门的检查与数据上报。

技术演进为租用市场带来了新的增长点。智能化控制、远程监测、物联网传感和大数据分析,使得设备运营更加透明、维护更加主动。通过对使用率、故障率和能耗的监控,租赁方可以与设备供应商约定基于性能的服务等级协议(SLA),在租金设计与责任划分上实现更细化的激励与约束。这不仅提升了用户体验,也为长期资产管理与回购机制提供了数据支撑。

融资与商业模式创新同样推动了行业发展。租赁市场的扩展使得设备成为可标准化的投融资标的,供应链金融、融资租赁公司和资产管理平台纷纷介入,降低了设备制造商与运营方的资金压力。以租金回收为基础的现金流模型,使得更长期、更大规模的项目成为可能。但与此同时,资本进入也带来了对回报率与风险控制的苛刻要求,促使行业在合同结构、违约条款与残值保障上寻求更严密的安排。

然而,发展过程中仍存在诸多现实问题。首先,设备同质化与低价竞争在一定程度上抑制了技术升级投入,使得部分租赁设备在长期运行中的故障率居高不下。其次,维护资源与备件供应的不均衡,尤其在三四线城市,常导致响应时间延长、服务质量参差不齐。再者,租赁合同在责任划分、保险与不可抗力条款上尚缺乏行业通行范式,容易在实际运营中引发争议。最后,用户对机械式停车的接受度受习惯与使用便利性的影响,若操作流程繁琐或等待时间长,将直接影响使用率与续租意愿。

面对这些挑战,行业正在逐步形成若干应对方向:一是推动产品向标准化和可靠性倾斜,通过材料、冗余设计与严格测试减少运行风险;二是构建覆盖备件、培训与远程支持的全生命周期服务体系,缩短维护响应时间并提升设备可用率;三是通过数据透明化构建基于绩效的租金与赔付机制,使得租赁双方利益更为对齐;四是与城市停车管理平台、物业服务商紧密协作,优化车位调度、引导与预约系统,提高设备周转效率与用户体验。

展望未来,升降平移机械式停车位租用市场仍有较大上升空间。一方面,随着城市更新和老旧社区改造推进,短期内对可快速部署、占地小的停车解决方案需求旺盛;另一方面,技术的进一步成熟和金融工具的丰富,将使得租赁模式日益成熟与多元。与此同时,行业的规范化、服务能力的提升与用户体验的改善,将成为决定竞争格局的核心要素。对于制造与服务提供方而言,唯有在产品可靠性、运维效率与合作生态上持续投入,才能在这一变革期占据有利位置。